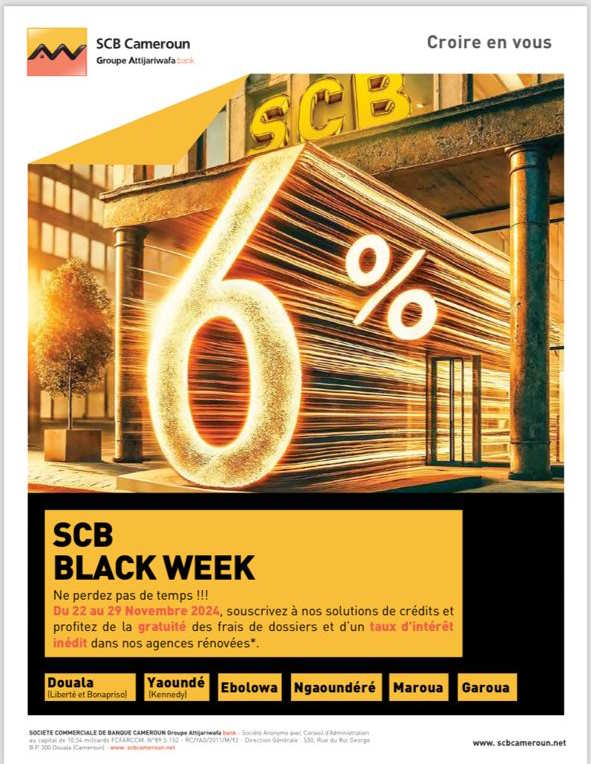

Face à la prédominance historique de l’argent liquide, la SCB Cameroun déploie une offensive stratégique pour généraliser l’usage des terminaux de paiement électronique, visant à sécuriser et moderniser le commerce de proximité.

Dans un paysage économique où le billet de banque reste roi, la mutation vers le numérique s’accélère. La SCB Cameroun vient de lancer une campagne d’envergure dédiée à ses Terminaux de Paiement Électronique (TPE).Cette initiative ne se limite pas à une simple innovation technique ; elle représente un levier de transformation profonde pour les commerces locaux, cherchant à briser la dépendance au « cash » qui régit encore l’essentiel des échanges sur les marchés et dans les boutiques urbaines.

Sécurité et traçabilité : les nouveaux alliés du commerçant

L’usage exclusif de l’argent liquide comporte des zones d’ombre : manque de visibilité sur les revenus, risques de vol et erreurs de gestion comptable. L’introduction des TPE par la SCB répond directement à ces problématiques. En permettant une validation quasi instantanée des transactions par carte bancaire, cet outil offre une sécurisation optimale des flux financiers.

Au-delà de l’aspect sécuritaire, le TPE s’impose comme un véritable instrument de structuration pour les entreprises. Il permet de générer un historique fiable des ventes,offrant aux commerçants une traçabilité rigoureuse qui facilite le suivi des activités au quotidien. C’est aussi un gage de modernité qui valorise l’image du point de vente auprès d’une clientèle de plus en plus familière des paiements dématérialisés.

Un défi d’inclusion face aux réalités structurelles

L’ambition de la SCB est claire : capter le segment des commerçants de proximité et des acteurs souvent sous-bancarisés pour les intégrer dans le circuit formel. Cependant, cette transition ne se fait pas sans heurts. L’établissement bancaire doit composer avec des défis structurels de taille, tels que l’instabilité de la connexion internet ou l’accès à l’électricité, qui peuvent entraver le bon fonctionnement des terminaux.

Le frein est également culturel. Le passage du billet physique au paiement numérique nécessite un effort constant d’ éducation financière.Malgré ces obstacles, la dynamique de digitalisation semble irréversible. En se positionnant comme un acteur central de cette mutation, la SCB ne se contente plus de son rôle traditionnel de banquier ; elle devient un moteur de la transformation économique, misant sur un changement progressif mais durable des usages.

Comments